Menghitung Bunga Kartu Kredit

Banyak orang masuk ke blog ini untuk mencari tahu, bagaimana bank menghitung bunga kartu kredit.

Hampir semua bank penerbit kartu di Indonesia menggunakan sistem perhitungan bunga dengan mengacu pada tanggal transaksi dilakukan.

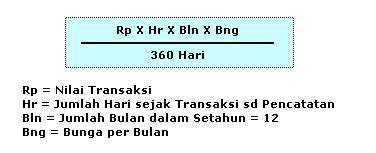

Nilai transaksi x jumlah hari dari tanggal transaksi s/d tanggal lembar tagihan dicetak x jumlah bulan dalam setahun x bunga per bulan kemudian dibagi 360 hari:

Untuk lebih mudah, coba perhatikan ilustrasi berikut;

Tn. Budi memiliki kartu kredit yang tanggal pencatatannya adalah pada tanggal 27 setiap bulan. Jatuh tempo adalah 15 hari setelah tanggal pencatatan;

Jika Tn. Budi melunasi seluruh tagihan sebelum tanggal 14 Maret (waktu lima belas hari setelah tanggal 27 Februari), maka Tn Budi terbebas dari biaya apapun, mungkin hanya biaya transaksi via ATM.

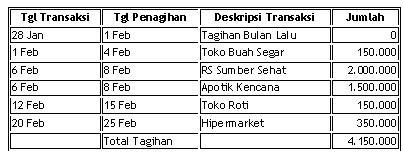

Namun jika Tn. Budi tidak melunasi sekaligus, atau hanya membayar sebagian misalnya pada tanggal 5 Maret hanya membayar Rp. 2.000.000 dari total tagihan- maka pada bulan berikutnya yakni pada tanggal 27 Maret perhitungan bunga atas transaksi-transaksi yang belum dilunasi pada bulan Februari akan berlaku sebagai berikut;

1. ( 150.000 X 52 hari X 12 X 2%)/360 = Rp. 5.200

2. (2.000.000 X 67 hari X 12 X 2%)/360 = Rp. 89.333

3. (1.500.000 X 67 hari X 12 X 2%)/360 = Rp. 67.000

4. ( 150.000 X 51 hari X 12 X 2%)/360 = Rp. 5.100

5. ( 350.000 X 41 hari X 12 X 2%)/360 = Rp. 9.567

Total Bunga Pembelanjaan: = Rp. 176.200

Maka pada Tagihan bulan Maret Tn. Budi akan dibebani biaya bunga sebesar Rp.176.200 diluar pembelanjaan Tn. Budi antara 28 Februari hingga 27 Maret. Bunga tidak dihitung berdasarkan saldo terhutang sebesar Rp. 2.150.000 (Total tagihan Rp 4.150.000 dikurangi pembayaran Rp 2.000.000)

Postingan terkait:

Kartu Kredit, Perlu Punya Gak Sih?

wah ternyata gitu ya? pantesan utang saya ngga lunas-lunas, malah nambah mulu. Kirain ngitung bunganya dari jumlah total, ternyata per transaksi ya?

@kabarihari

betul mas, makin lama Anda ‘mencicil’ makin besar pula bunganya, kan bunganya “menggulung” alias bunga berbunga lagi 🙂

Kalau pake kartu kredit, saya selalu bayar lunas, karena bunganya sangat tinggi dan tak masuk akal.

Saya pernah menulis tentang kartu kredit di

http://edratna.wordpress.com/2007/02/20/

apa-yang-harus-diperhatikan-dari-pengguna-kartu-kredit/

Sekarang ini saya terapkan ‘pake 100rb bayar 100rb di bulan berikutnya, ternyata masih belum tepat juga ya, karena pasti masih terkena bunga juga.

Duh ternyata memang mesti berhati-hati banget dengan kartu kredit..

@edratna

thanks atas inputannya

@kabarihari

kalo begitu, malah bisa makin besar hutangnya Mas. Sebaiknya ke depan, kartu kredit cuma dipake alat pembayaran aja, jangan jadi alat hutang, kecuali hal sangat kepepet dan kita bisa menghitung besaran kemampuan bayar kita 🙂

kalo itungan tarik tunai sama gimana mas ?

contohnya saya bulan kmrn ada tarik tunai 1juta, trus ada pembelanjaan 500ribu.

nah setelah keluar tagihan bisa tidak saya bayar tarik tunainya saja ? karna utk tarik tunai kan tetep kena bunga mskpn kita bayar sblm jatuh tempo.

pengennya sih setelah datang tagihan berikutnya, tidak ada kena bunga tarik tunai lagi?

@kroco,

maaf baru respons, saya lagi ada di remote area. Tarik tunai sudah kena charge dimuka (biasanya) 4%. Jika bayar seluruhnya sebelum jatuh tempo, tidak kena bunga, tapi jika hanya bayar 1 juta saja, maka tetap akan kena bunga dari seluruh transaksi seperti hitungan di atas.

Adakah peraturan yang mengatur berapa maksimal besarnya bunga yang dikenakan untuk kartu kredit?

Apakah besarnya bunga kartu kredit aturannya sama dengan bunga kredit pada umumnya? kalo iya aturannya pake apa?

thx.

@ditya

rasanya aturan mengenai mengenai besaran maksimal suku bunga, baik kartu kredit maupun kredit pada umumnya, belum ada. Tingka bunga diserahkan pada mekanisme pasar. Jadi jika seseorang merasa Bank X terlalu tinggi mengenakan sukubunga, maka ia bisa dengan leluasa men-take over pinjamannya ke Bank lain yang memberikan pricing yang lebih affordable bagi si orang itu.

Mas, saya mo nanya lagi, kalo misal saya bertansaksi dengan kartu kredit senilai 1jt, seterusnya saya ngga pake-pake lagi cuma bayar cicilan saja yang jumlahnya tetap (200rb/bulan misalnya), ngitung bunganya gimana tuh? terutama untuk di bulan ke 2 dst.

@kabarihari

ngitung bunganya tetap menggulung terus seperti hitungan di atas, mas. Jadi jumlah harinya akan terus bertambah, berarti akan semakin besar beban bunga yang mesti dibayar. Kemudian dikurangi pembayaran terakhir X bunga X jumlah hari sejak pembayaran terakhir s.d. tanggal pencatatan.

bgini mas, saya ada tagihan kartu kredit sebesar 6 juta jatuh tempo 29 januari, dan pada tgl 1 februari saya bayar pembayaran minimumnya sebesar 600 ribu.

rencananya sekitar tanggal 20 februari, saya akan lunasi seluruh tagihan, nah jumlah yg harus saya lunasi ini apakah sesuai surat tagihan (tanggal cetak 8 februari) ato saya hitung juga bunga dari tgl 8 sampe 20 februari nya ?

saya khawatir hanya karena kurang 10 ato 15 ribu, tapi tetap dikenakan bunga transaksi sebelumnya.

kalo misalnya saya bayar melebihi dari total tagihan, jumlah kelebihan itu masuk kemana ? terima kasih atas pencerahannya

@kroco

terus terang saya agak bingung, karena tanggal jatuh temponya yang benar kapan. Sebelumnya tanggal 29 januari, tapi dibayar 1 Februari, itu pasti udah muncul late charges (denda keterlambatan. Tapi kalimat selanjutnya kok tanggal pencatatan 8 februari? Dengan asumsi rentang waktu antara tanggal pencatatan dan jatuh tempo adalah 15 hari atau dua minggu, maka seharusnya yang Januari jatuh tempo tanggal 22 atau 23, atau jika memang jatuh tempo bulan Januari tanggal 29, maka pencatatan seharusnya tanggal 14 atau 15 Februari.

Tapi saya coba fokus ke tanggal 8 sebagai tanggal cetak. Asumsinya tanggal Jatuh Tempo akan jatuh 2 minggu setelah tanggal pencatatan, alias tanggal 22 Februari. Jika Anda membayar tanggal 20 Februari, setahu saya jumlahnya sesuai tagihan tercetak tanggal 8 Februari itu.

Coba lihat di lembar tagihan, disitu pasti tertera kapan tanggal jatuh tempo tagihan, jika Anda membayar sebelum tanggal jatuh tempo, maka Anda hanya dikenakan tagihan sesuai yang tertera di tagihan terakhir, namun jika lebih dari tanggal yang tertera sebagai tgl jatuh tempo, maka akan muncul tagihan bunga yang baru.

Untuk lebih mudah, hubungi saja pihak penerbit kartu ybs, tanyakan berapa jumlah yang harus dibayar pada tanggal 20 Februari itu.

bener bgt mas, saya terlambat bayar bulan ini.jatuh tempo 29 januari dengan pembayaran minimum 600 ribuan, tapi baru saya bayar tgl 1 februari dan saya bayar lebih 50 ribu dari jumlah minimum pembayaran (650ribuan).

eh ngomong-ngomong, klo smp ditagih debt collector itu yg nunggak berapa lama ya ?

@kroco,

kalo terlambat beberapa hari, biasanya paling banter di sms atau ditelpon. Mengenai angka DPD (days past due, hari terlambat bayar) yang diserahkan ke debt collector tiap bank beda-beda. Penagihan via debt collector biasanya untuk yang tunggakannya udah cukup lama, bisa jadi di atas 1 bulan atau bisa juga sebelum itu.

Mas Novri ,

ulasannya cukup menarik , ada masukan kah mengenai buku tentang debt colector , soalnya saya nyari di toko buku kok susah , mungkin mas punya referensi … karena ini berkaitan dengan pekerjaan aku … sebagai desk collector . pinginnya jadi collector yang handal biar cust membayar dengan kesadaran & kewajibannya .

saya tunggu referensinya terimakasih .

@eri,

sampai saat ini saya juga belum nemu yang asli Indonesia, biasanya sih pake manual internal masing-masing bank karena policy masing-masing bank kan suka beda. Kalo yang bersifat umum, rasanya memang terbatas. Ada seperti “Credit & Collection Handbook” karangan Michael Dennis (Prentice Hall). Untuk buku asli Indonesia, nanti saya tanya dulu dengan teman yang berkecimpung di collection, kalo ada saya langsung beritahu Anda.

salam.

Yah mungkin banyak orang nggak ngebaca term & condition, disitu khan ada skema penghitungan bunga. Lebih amannya seh dilunasi ajah sebelum jatuh tempo.

Kalo mind-set kita terhadap kartu kredit sebagai “alat utang”, walah bisa2 nggerogoti cash flow kita, jadi lebih baik dilunasi.

Kalo saya pribadi make-nya cuman 10% dari limit kredit untuk konsumsi pribadi

@widi

betul, berapapun besarnya penggunaan kartu itu, tetap dipegang adalah mind set bahwa kartu itu semata sebagai alat pembayaran, bukan alat hutang. Insya Allah tidak akan menghadapi masalah.

trims atas pencerahannya, saya jadi tahu berapa minimal tagihan kartu yang harus saya bayar agar bunganya tidak terlalu mencekik

Salam

@Harianus Zebua

Trims kembali. Senang kalo artikel ini bisa membantu atau memberikan sedikit info bagi yang memerlukan.

hallo…

saya butuh pencerahan nih,

dari kasus pak budi tadi, kredit limitnya berap?(berpengaruh bila overlimit kan?!)

bila tgl 26 maret Tn budi membayar sisa tagihanapa ia akan dikenakan bunga?bagaimana perhitungan bunganya?dan bagaimana perjanjian antar bank penerbit kartu dan pak budi pada kasus diatas?

thanks banget ya……..

@lia

Jika tagihan 27 Februari itu baru dibayar Tn Budi pada tanggal 26 Maret, maka tetap kena bunga. Ingat, jatuh tempo (hari terkahir pembayaran efektif dibukukan) adalah 15 hari sejak tanggal 27 Februari, berarti paling lambat harus membayar tanggal 14 Maret (asumsi bulan Februari hanya sampai tgl 28).

Jika overlimit, setahu saya ada pinalti terpisah.

Semoga membantu ya.

thanks ya…..

@lia

sama-sama

aku sekarang lg aplikasi kartu kredit. bilange petugas bank, pengambilan tunai tidak dikenakan potongan dan pengembalian sebelum jatuh tempo tidak dikenakan bunga. bener gak sih. kalo bener kok enak bgt ya, trus untunge bank dari mana. soale kalo bener begitu aku ada rencana buat modal usaha. plafondku sampai 100 jt. tolong kasih penjelasan.tenkyu

@nuhadi

Maaf ya Mas, lambat sekali respon saya.

Pengambilan tunai memang tidak dikenai potongan, tapi langsung dikenakan fee pengambilan tunai yang besarnya sekitar 4-5% dari jumlah yang ditarik. Jadi Anda membayar tepat waktu dan tidak dikenakan bunga, Anda tetap mesti mebayar fee tadi.

Misalnya Anda ambil seluruh limit pengambilan tunai 80 juta, maka Anda akan kena fee sebesar 4% dari 80 juta, yakni sebesar 3.2 juta rupiah, walaupun Anda membayar tepat waktu dan bank memang tidak mengenakan bunga untuk transaksi itu.

semoga membantu.

Minta ijin add ke blogroll.. bagus bgt blognya…

mbak.. request boleh nggak? Sekali-kali dikupas soal bank syariah dong biar tau gimana sih cara utang-piutang di bank syariah. Makasih….

eh ternyata mas ya.. hehe.. maap yah…

@masrony

Sialakan di add, terima kasih banyak.

Untuk bank syariah, saya masih belum berani bicara banyak, karena keterbatasan pengetahuan saya terhadap produk-produk dan regulasi nya. Saya takut nanti malah salah menulis. Insya Allah, nanti jika saya dapat tambahan pengetahuan, saya akan tulis mengenai Sharia Banking.

yang mw saya tanyakan,

apakah sebenarnya menggunakan kartu kredit itu menguntungkan atau merugikan? terutama bagi saya wanita, yang memerlukan banyak kebutuhan sedangkan untuk penghasilan sebulan tidak bisa menutupi.

karena, tujuan dari menggunakan kartu kredit yang pertama pasti untuk memenuhi kebutuhan dengan cara yang mudah, terutama pada saat kita tidak mempunyai kemampuan untuk memenuhinya pada saat sekarang dengan menggunakan kartu kredit dengan maksud mencicil suatu barang yang akan kita beli.

@wendy

Mohon maaf baru respon sekarang. Selama dua minggu belakangan seluruh energi saya terfokus pada menunggui kelahiran buah hati yang pertama, plus langsung menerima “test case” poertama sebagai ayah, yakni anak pertama kami yang beru berusia beberapa hari harus masuk ICU selama lima hari. Alhamdulillah, sekarang semua telah berjalan dengan baik.

Jika kondiusi Anda, saya TIDAK MENYARANKAN untuk memiliki kartu kredit. Kartu kredit adalah alat Bantu pembayaran, bukan fasilitas hutang. Jika kondisi Anda, kartu kredit hanya akan menciptakan masalah baru yang lebih besar.

Silahkan baca kembali tulisan saya Kartu Kredit Perlu Punya Gak Sih?, gunakan kartu kredit untuk berbelanja dengan syarat uang pembayarannya telah tersedia. Jika Anda mencicil barang, pastikan besaran cicilan tidak mengganggu cash-flow dan tidak menganggu keuangan untuk memenuhi kebutuhan pokok sehari-hari.

Semoga membantu

Saya berencana mau apply CC namun masih membingungkan dengan syaratnya dan hitungan bunganya,,,,

saya melihat dari Orang tua saya yang selalu membayar minimum payment,,,karena itulah saya tertarik mengajukan CC untuk bank Mandiri,,,

yang saya mau tanyakan adalah :

1.syarat untuk mengajukan CC, apakah harus diatas 21thn dan harus memilki tabungan minimal 5 juta??

2.Kaka saya selalu bilang kalo mau pake CC untuk belanja cari yang 0% karena tidak ada bunganya,,,jadi jika belanja Camera 1.000.000 maka kita dapat cicil selama 10bulan sebesar 100.000/bulan saja??

3.Setelah membaca artikel ini saya jadi tahu kalo minimun payment itu rugi y?,,

4.pada contoh diatas yang ini :

1. ( 150.000 X 52 hari X 12 X 2%)/360 = Rp. 5.200

52 hari adalah jumlah hari dari awal transaksi s/d bulan

Maret y?,,berarti kalo misalkan baru mau melunasi di

28 Agustus berarti rumus tersebut menjadi :

1. ( 150.000 X 140 hari X 12 X 2%)/360 = Rp. 1.4000

2. (2.000.000 X 140 hari X 12 X 2%)/360 = Rp. 186.000

5.Pada tabel diatas dapat dilihat ada transaki tgl 6 Febr dan tagihan tgl 8 Febr apakah secepat itu tagihan datangnya??,,

6.Tanggal tagihan dihitung perbulan atau per tanggal?

ex:

A.1.Belanja tgl 5 Januari 200.000 maka tagihan akan

datng pada tgl 5 Februari

A.2.Tgl 15 Januari 350.000 maka tagihan tgl 15 Febr

atau

B.1.Belanja tgl 5 Januari 200.000 maka tagihan akan

datng pada tgl 27 Januari

B.2.Tgl 15 Januari 350.000 maka tagihan tgl 27 Jan

maaf bila terlalu banyak pertanyaan, saya harus mempertimbangkan dengan tepat sebelum saya apply CC

Best Regards,

@Yuri

1. syarat usia kalo tidak salah memang minimal 21 tahun, namun soal tabungan bukan menjadi persyaratan. Yang jadi syarat adalah penghasilan minimal per bulan, besarnya minimal penghasilan tergantung jenis kartu yang di-apply.

2. Betul, jika memang promo 0% artinya dicicil tanpa bunga, namun tenornya jarang yang “tanggung” 10 bulan, biasanya tenornya adalah 3, 6, atau 12 bulan.

3. Secara umum demikian, karena hanya menumpuk bunga.

4. Betul, dihitung dari hari transaksi dilakukan sampai tagihan dilakukan.

5. Tagihan bisa secepat itu karena memang kartu kredit melakukan penagihan berjadwal setiap bulan, dalam contoh di atas adalah setiap tanggal 8. Jadi transaksi dari tanggal 9 Jan sd 8 Feb akan muncul dalam tagihan 8 Feb itu.

6. Jawabnya seperti nomor 5.

Semoga membantu.

kalo kartu kredit cuma digunakan untuk alat pembayaran, berarti ga ada nilai lebih dibanding dengan kartu debit.

Betul ga ya?

@lia

Dengan kartu kredit, setidaknya Anda punya keleluasaan untuk menunda pembayaran hingga 45 hari. Artinya Jika hari ini Anda belum punya uang, namun dalam beberapa hari ke depan sudah pasti ada uang masuk (misalnya gaji, bonus, dll), maka Anda sudah bisa membeli barang yang Anda perlukan sekarang, apalagi kalo saat ini sedang ada diskon 🙂

Juga ada benefit lain, seperti misalnya free airport lounge, atau ada fasilitas cicilan bebas bunga, serta berbagai fasilitas diskon yang cukup besar, mulai restoran sampai klub kebugaran.

However, jika Anda lebih comfortable dengan kartu debit, kenapa tidak? Justru bisa menghindarkan Anda dari jebakan hutang 🙂

wah, thanks yah.. jadi nambah info soal kartu kredit. Saya baru ‘ngeh’, ternyata perhitungan bunganya dari nilai transaksi, bukan dari sisa hutang.

kebetulan saya juga pernah nulis mengenai kartu kredit disini : http://sengsu.blogspot.com/2008/08/kartu-kredit-menaikkan-prestise-menebar.html

@didi

sama-sama. saya senang kalo tulisan saya bisa menambah pengetahuan orang lain 🙂

Pak Novri,

saya ingin bertanya. Apakah bunga kartu kredit (interest rate/APR) bisa dinego dgn pihak bank atau tidak? misalkan selama ini pembayaran kita selalu bagus. Jadi apakah ada kebijakan bank yang bisa menurunkan APR?

Atau untuk semua customer berlaku satu nilai APR saja?

Terima kasih

mas,aq mau nanya nih.klo misalnya tanggal cetak buku tanggal 12 april n jth tempo tgl 2 mei trs tgl 3 april aq blnja brng itu kena bunganya dihitung kpn?apakah stlh tgl cetak buku [misal :tgl 13 april] atau pas tanggl jth tempo [2 mei] atau stlh tgl jth tempo?

mas mau nanya mengenai contoh yg diatas, transaksi yg pertama knapa bisa 52 hr trus yg kedua knapa jml hr nya > dr transaksi yg pertama, pdhl kan tgl transaksinya lbh dkt ke tgl pencatatannya & transaksi yg ke 4 & ke 5 jml harinya jadi kecil lagi.

asumsi klo feb=28 hr, untuk tgl transaksi 1 feb, berarti untuk sampai ke tgl 27 maret kan menjadi 55 hari knapa hasilnya hanya 52 hari

transaksi yg ke 2 tgl 6 feb, sampai ke tgl 27 maret = 50 hari knapa malah jd 67 hari.

Diatas disebutkan hari = jml hari ketika transaksi dilakukan – pencatatan.

apakah perhitungan saya di atas salah atau benar, terima kasih sebelumnya ^_^

Saya rasa memang ada kesalahan dalam perhitungan jumlah hari.

mas saya ikutan tanya ya 😀 , kalau tiap bulan kita hanya bayar pembayaran minimum saja, apakah lama2 habis juga atau malah gak habis2 karena bunganya menggulung terus ya?

thanks

Mas Novri

Misalnya saya mau mengambil uang melalui kartu kredit di ATM sebesar Rp 2.000.000,- , apakah dikenakan cash advance dan dan charger? kalau benar bagaimana cara perhitungannya untuk pembayaran cicilan selama 10 bulan kedepan? terima kasih mas, saya tunggu jawabannya…..

Wah serem ya cara hitung bunganya. Saya juga baru ngeh sekarang. Jdi memang sebaiknya kalau tak perlu jangan digunakan. Bener sebagai alat bayar, bukan alat ngutang.

Sarannya adalah begitu ditagih langsung bayar sebelum jt. kalau ga ya kena bunga bulan berikutnya, nama dihitung sejak awal transaksi lagi.

Hati2 tuh para pengguna CC.

Ma kasih ya mas, atas ilmunya.

mas numpang nimbrung boleh ya… Saya sedang mendirikan usaha dan saya kekerangan modal. Saya pernah coba untuk mengajukan pinjaman ke bank namun prosesnya lama banget. trus saya banyak membaca di internet bahwa kartu kredit itu merupakan sebuah sosuli bagi pebisnis yang sedang memulai usahanya dan terhambat oleh modal. Pertanyaan saya apakah pernyataan itu tepat dan bagaimana sistemnya misalnya saya butuh dana di atas 20 juta…

Best regards,

Friston

kalau mau hitung bunga, termasuk kartu kredit download saja di http://kaspri.blogspot.com

Gratis kog

trimakasih atas infonya mas… sangat berguna

content anda mirip dgn limk ini, http://youbeone.blogspot.com/2009/12/tips-menghitung-tagihan-bunga-kartu.html#comment-form

apakah orany yg atsubukan??

Salam,

Saya penasaran dengan kartu kredit, sebenarnya pengen punya tetapi masih takut karena banyak yang bilang, kartu kredit sering menjebak dan tidak sedikit yang kehilangan rumah dan aset gara2 kartu kredit. Nah saya ingin tanya, bagaimana jika kartu kredit itu tidak kita gunakan dalam artian hanya untuk berjaga2 saja jika memang dibutuhkan.

Itu kok hari nya bisa 52,67,51,41, dptnya dr mana ya? Aku itung kok gk ketemu